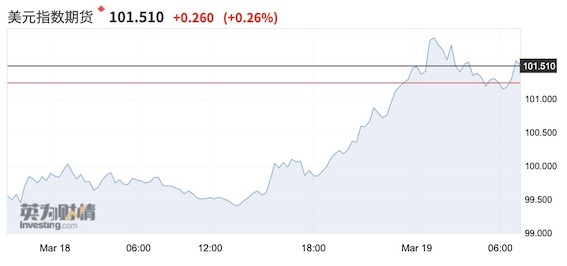

北京时间3月18日20时左右,美元指数时隔四年再度突破100大关,此后迅速攀升、突破101。2016年初,美元也一度突破100,最高攀升至102附近,当时恰逢“811汇改”、人民币承压。

第一财经此前报道,在疫情全球蔓延之下,波动率居高难下,在险价值(VaR)冲击已经从股市传导至了信用、融资市场,银行融出美元的意愿下降,“美元荒”将主导市场。而未来一段时间新兴市场仍将面临抛压,这或进一步导致美元走强。

“全球央行扩表在中期有助于资金流入新兴市场,但短期恐慌情绪难以缓解,新兴市场仍面临赎回压力。目前跨资产波动率都已经在极端水平,市场预计波动率会快速攀升。根据历史经验推算,我们预计新兴市场风险资产基金还会有5%-10%的赎回,主要由ETF流出导致。”渣打宏观、外汇策略师张蒙对第一财经记者表示。尽管投资者的风险资产仓位较为保守,但是目前美国高收益债、新兴市场股票、新兴市场本地货币债(EM LCY)和新兴市场美元债(EM HC)仍面临清盘风险。

“美元荒”持续

目前在险价值冲击(VaR Shock)已经从股市传导至了信用、融资市场。VVIX(波动率的波动率)已达到了2015年和2016年3月的历史高位,“这也意味着未来30天VIX的远期价格将会有很大的波动,因此我们对加仓新兴市场保持谨慎。”张蒙表示。

也有交易员称,过去4周时间里VIX指数上涨了超过400%,北美信用利差也升至5年高点,回购市场隐藏的结构性问题就暴露出来。高波动率环境下,受到VaR约束的外国银行缩小回购市场的做市规模,相当于在市场最需要流动性的时候,货币市场基金向回购市场的资金供应被切断了,从而引起美元融资冻结(Funding Squeeze)。

令人匪夷所思的是,为何美联储近期大招连连,但似乎对缓解市场的流动性冲击毫无帮助?

例如,除了此前的零利率和7000亿美元QE,当地时间3月17日,美联储根据《联邦储备法》第13条第3款赋予的权利,先后启动商业票据融资便利机制(CPFF)和一级交易商信贷机制(PDCF),二者均创设于2008年。 CPFF将通过特殊目的载体(SPV)为商业票据发行方提供流动性,通过SPV可以到购买A1/P1评级的票据,利率为3个月期隔夜指数掉期利率加上200个基点,该机制运作时间将长达1年。同时,为了保护美联储免受此类贷款的信贷损失,财政部将从其保留的名为外汇稳定基金(Exchange Stability Fund)的资金池中提供100亿美元。

PDCF则将提供隔夜和最长90天期限的融资,并于3月20日生效,暂定使用6个月时间。此工具担保品的范围广泛,包括商业票据、市政债券和股票。美联储表示,PDCF有助于一级交易商稳定市场,从而有效为企业和家庭部门提供信用支持。

“CPFF其实并不算慷慨,因此也可以发现,政策祭出后,三个月期的远期利率协定与隔夜指数互换利率的利差(FRA-OIS spread)反而小幅上升。美联储在给予企业信心,使其可通过商业票据来进行融资,但显然无法保证他们能够以优惠的利率获得融资,因为当前CPFF 融资利率在OIS的基础上有200bp的溢价,而早在2009年,溢价仅100bp。因此美联储的措施可以保证商业票据市场不冻结,但无法大幅压制利差。换言之,降息给予发行人带来的好处其实很少。”张蒙称,“因此美联储的措施(除了零利率和QE)可能会强化风险情绪,但无法仍然无法充分缓解‘美元荒’。”

值得一提的是,因为流动性枯竭和交易对手的信用风险大幅上升,银行也在提高资金借款方的贷款利率。同时,近期众多对冲基金承压,这些基金大都是依靠杠杠资金来提高总回报率,然而当银行不愿融出资金时,快速的去杠杆也强化了市场压力。

新兴市场抛压压力持续

同时,强美元下,新兴市场也将继续面临赎回压力,而这一压力又将加剧美元的强势。

张蒙告诉记者,新兴市场股票的收益和隐含波动率都显示了进一步的赎回压力。但相对于新兴市场债券基金,新兴市场股票基金在2019年本来吸引的资金流入就较小,这主要因为贸易摩擦导致各界对权益资产较为谨慎。过去两年,多数流入新兴市场股票基金的资金都是通过ETF,因此渣打预计未来可能会有3%-5%的资金流出将来自ETF的赎回。

就新兴市场债券而言,过去一年来机构和个人投资者大量涌入,因为这类债券既可以寻求较高收益,又可规避新兴市场本地货币的汇率风险。“过去两周赎回幅度大约在2%,我们预计可能还会面临5%-10%的的赎回压力。”她称。

此外,新兴市场本地货币计价债券也面临压力。当前,新兴市场外汇近期陷入了极度风险规避的状态,渣打的RAI(风险规避指数)指数目前接近-1的极值,鉴于RAI与汇率对基金整体表现的贡献存在很强的相关性,新兴市场本地货币债券可能会持续面临压力,预计会有3-5%的赎回。

当前,高收益债市场的压力备受关注。张蒙表示,大约12%高收益债的发行主体是能源相关行业,低油价正在加剧压力。然而,总计美国高收益债基金的资金流出当前仅相较于2月中旬下降5%,随着油价暴跌、期权调整价差(OAS)走阔,预计还会有5-10%的资金外流。

人民币波幅扩大、债券有吸引力

此外,随着美元飙升,人民币又将如何?

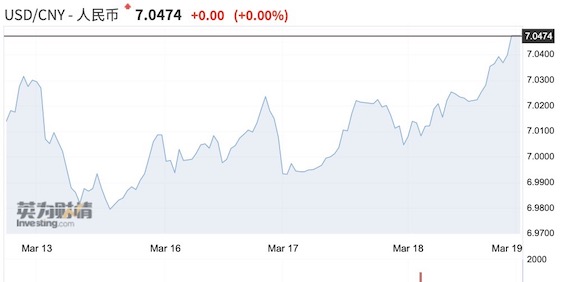

3月19日,人民币对美元中间价调贬194点,报7.0522

张蒙称,近期美元强势攀升,但即使如此,逆周期因子的调节作用反而在不断减小(早前央行通过逆周期因子提振人民币中间价、避免羊群效应),“这显示了,央行对汇率波动的容忍度反而更大,而是希望让汇率更加反应一篮子货币的波动,而不是完全有管理的浮动。”

就资金流动来看,当前外资仍有动力流入人民币债券市场。渣打认为,中期而言,中国利率将进一步下降,因此建议投资者在债券收益率反弹时加仓,后期国债收益率将走低。

摩根大通新兴市场指数纳入中国债券可能会带来200亿美元的资金流入,仅占到99万亿元人民币债券市场的0.15%,但是这的确会强化投资者加仓中国债券的信心,因为各界预期经济有所趋弱、货币政策宽松。“债券的估值对外资而言也非常有吸引力,中国国债的收益率下行幅度大大小于美国国债,年初至今仅下行44bp,而美债则下行了87bp,导致利差从2019年底的122bp扩大至165bp。”张蒙称。

相关阅读

图文推荐

每日推荐

独家策划

更多

-

狼性文化魔力何在?百度华为的可取之处

【大智慧】二十期

李彦宏提狼性,需要根植于百度的“简单可依赖”文化来理解。华为的狼文化,最突出的是它的“攻击性”,坚忍和犀利。不同性质...

-

【大智慧】二十期

狼性文化魔力何在?百度华为的可取之处 -

【人物透视】三十三期

王石:地产教父的潇洒人生 -

【人物透视】三十二期

“土狼”任正非:毛泽东的铁杆粉丝 -

【大智慧】一十九期

美的换帅,民企应如何“去家族化”